Pagamentos parcelados na América Latina para empresas estrangeiras

Descubra como o Rebill lhe permite cobrar os seus clientes em prestações na América Latina, melhorando a sua taxa de aceitação e optimizando as suas transacções com métodos de pagamento locais.

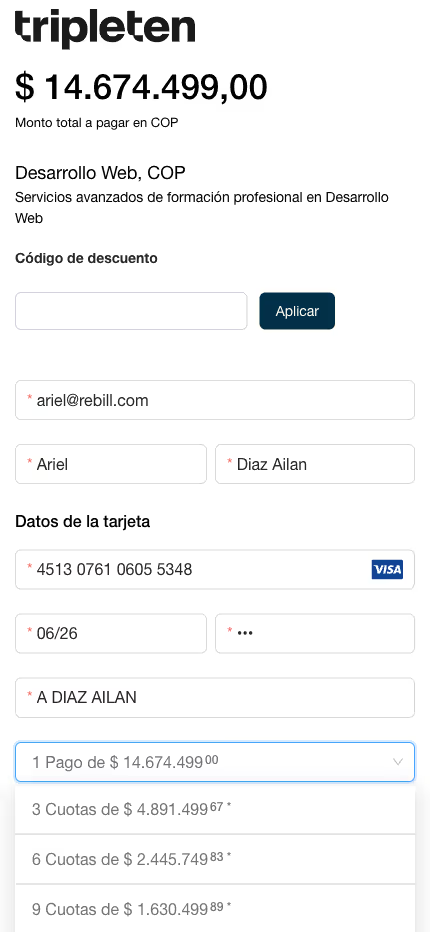

Aumente as suas vendas com pagamentos parcelados

Na América Latina, o pagamento a prestações é uma ferramenta essencial para aumentar o valor médio de compra e atrair mais clientes. A Rebill oferece soluções flexíveis para gerir os pagamentos a prestações, permitindo às empresas adaptarem-se às preferências locais e melhorar o seu fluxo de caixa.

Vantagens da utilização da Rebill para aceitar pagamentos em prestações

Pagamentos parcelados com cartões locais

Permita que os seus clientes financiem as suas compras em prestações utilizando cartões locais da América Latina, aumentando o valor médio das compras e beneficiando o seu negócio. O Rebill suporta pagamentos em prestações em países importantes como Brasil, México, Colômbia, Argentina e Chile.

Liquidação flexível de acordo com o seu modelo operacional

A faturação permite às empresas escolher entre receber o montante total da venda num único pagamento, enquanto os clientes pagam em prestações, ou receber pagamentos em prestações juntamente com os clientes. Ambas as modalidades estão disponíveis para se adaptarem às necessidades da sua empresa.

Pagamentos internacionais em prestações

As empresas em vários países, como os Estados Unidos, podem faturar aos clientes latino-americanos em prestações nas suas moedas locais e receber USD no seu país de origem, sem necessidade de uma entidade local em cada país onde têm clientes.

Dados sobre o mercado de prestações na América Latina

.avif)

Brasil

É o maior mercado de comércio eletrónico da América Latina, com uma elevada utilização de pagamentos a prestações. Cerca de 60% das compras online são efectuadas através de planos de pagamento a prestações.

México

No México, os pagamentos a prestações são uma opção popular no comércio eletrónico. Cerca de 65% dos consumidores preferem pagar em prestações.

Colômbia

Na Colômbia, os pagamentos a prestações representam cerca de 30% das compras em linha.

Argentina

A Argentina tem uma longa tradição de pagamentos a prestações, sendo um dos métodos preferidos pelos consumidores. Cerca de 60% das transacções em linha são efectuadas com cartões de crédito com múltiplas prestações.

Chile

No Chile, os pagamentos parcelados com cartão de crédito são amplamente utilizados. Os esquemas operam através das principais redes locais, com prazos típicos de 3 a 12 meses e liquidação em pesos chilenos.

Por que oferecer pagamentos parcelados na América Latina

Aumento do bilhete médio

A utilização de pagamentos a prestações permite aos consumidores efetuar compras de valor mais elevado, o que aumenta o ticket médio das empresas. Ao oferecer opções de financiamento, as empresas podem atrair mais clientes e aumentar as receitas.

Soluções adaptadas a vários sectores

O Rebill adapta-se às necessidades de diversos sectores, incluindo o turismo, a tecnologia, a educação e outros, permitindo que as empresas ofereçam planos de financiamento adequados aos seus modelos de negócio.

Implementação simples e eficiente

Integrar soluções de pagamento a prestações com a Rebill é fácil e eficaz. A nossa plataforma oferece integração com vários métodos de pagamento e apoio contínuo para garantir que o seu sistema de cobrança funciona sem problemas.

Como funcionam os pagamentos parcelados na América Latina

Parcelamento no Brasil

O parcelamento é o mecanismo nativo de pagamentos parcelados no Brasil. O emissor do cartão financia a transação e divide-a em parcelas mensais; o comércio recebe o pagamento consolidado em um prazo típico de 30 a 33 dias. O parcelamento representa mais de 60% do volume de cartões de crédito no país e é um requisito de facto para vender produtos de ticket médio-alto.

MSI (Meses Sem Juros) no México

No México, o esquema padrão é Meses Sem Juros (MSI). Ao contrário do parcelamento brasileiro, o custo financeiro é absorvido pelo comércio por meio de uma taxa de desconto adicional acordada com o adquirente. A disponibilidade do MSI varia de acordo com o banco emissor: nem todos os emissores habilitam o MSI para todos os comerciantes nem em todos os prazos (3, 6, 9, 12 ou 18 meses).

Quotas na Argentina

Na Argentina, as parcelas com cartão de crédito operam sob um esquema em que o custo financeiro pode ser subsidiado pelo emissor em planos promocionais ou absorvido pelo comércio em planos permanentes. A dinâmica cambial e os controlos sobre as divisas fazem com que a liquidação seja em pesos argentinos, com implicações diretas para as empresas que precisam de liquidar em dólares americanos.

Operar com entidade local: como funcionam as quotas

Ter uma entidade registada no mercado-alvo dá acesso direto a adquirentes locais e às condições nativas de quotas em cada país. Implica contratar um adquirente ou gateway local, cumprir os requisitos fiscais e societários do país e gerir liquidações em moeda local.

Prazos de liquidação por mercado

No Brasil, o prazo típico para a primeira prestação é de D+30 a D+33, com as prestações subsequentes em ciclos mensais. No México, o valor total é liquidado em D+1 a D+3 (o banco emissor financia as prestações ao comércio). Na Argentina, os prazos variam de D+2 a D+5, dependendo do adquirente, com variabilidade adicional devido a controlos cambiais.

Considerações operacionais para entidades locais

Operar com uma entidade local requer: contas bancárias em moeda local, conformidade tributária ativa (CNPJ no Brasil, RFC no México, CUIT na Argentina), gestão de câmbio apenas na repatriação e um sistema de conciliação capaz de cruzar vários eventos de quota contra um único evento de venda. O ponto de equilíbrio operacional costuma estar entre US$ 300 mil e US$ 800 mil de volume mensal.

Operar sem entidade local: oferecer quotas transfronteiriças

Sem uma entidade registada no mercado de destino, a alternativa é operar através de um PSP que atua como intermediário com adquirentes locais sob a sua própria licença. O comércio não precisa de uma empresa local nem de uma conta bancária no país: o PSP gere o adquirente, a liquidação local, a conversão cambial e a remessa em moeda forte.

Liquidação e conversão no modelo transfronteiriço

O PSP converte os fundos em moeda local e os envia em USD ou EUR. Os spreads de câmbio variam entre 1% e 3,5%, dependendo do mercado e do volume negociado. O imposto IOF no Brasil para transações internacionais com cartão pode ser de aproximadamente 3,5%, o que afeta o custo total do processamento de pagamentos transfronteiriços. Na Argentina, a saída de divisas tem restrições regulatórias que o PSP ou MoR gerencia em nome do comércio.

Vantagens e limitações do modelo transfronteiriço

A principal vantagem do modelo transfronteiriço é a rapidez de entrada no mercado. Uma empresa estrangeira pode começar a processar pagamentos na América Latina sem constituir uma entidade local nem assinar contratos diretos com adquirentes do país.

A principal limitação é que o comércio depende da infraestrutura do PSP para acessar adquirentes locais. Isso pode implicar custos de processamento mais elevados e menor controlo sobre o encaminhamento das transações ou as relações diretas com os emissores do mercado.

Comparação de modelos: entidade local vs. transfronteiriça

A escolha entre entidade local e transfronteiriça depende do volume processado, dos mercados-alvo e da tolerância à complexidade regulatória. Os fatores-chave a avaliar são os seguintes.

Complexidade de implementação e tempo de comercialização

Com entidade local, a habilitação inclui constituição de empresa, abertura de contas, registo fiscal e contrato com adquirente: entre 3 e 9 meses, dependendo do país. Com cross-border, a integração com um PSP habilitado pode ser concluída em 1 a 4 semanas.

Custos de processamento e FX

O modelo local tem custos de aquisição mais baixos, mas acrescenta uma estrutura fixa de conformidade e contabilidade. O modelo transfronteiriço consolida tudo no custo de processamento, eliminando a estrutura fixa, mas com spreads cambiais adicionais.

Taxas de aprovação e conciliação

Os adquirentes locais costumam ter relações diretas com os emissores do mercado, o que, em muitos casos, se traduz em melhores taxas de aprovação em comparação com o processamento internacional. Isso se deve a fatores como conhecimento do comportamento do mercado, integração com redes locais e otimização do encaminhamento para emissores domésticos.

Em termos de conciliação, operar com aquisição local pode implicar a gestão de liquidações provenientes de diferentes adquirentes e ciclos de liquidação, dependendo do mercado e do método de pagamento. Em modelos transfronteiriços, o PSP costuma atuar como intermediário e consolidar as informações de pagamentos e liquidações em relatórios unificados, simplificando a reconciliação operacional para o comércio.

Modelo com entidade local:

• Aquisição local

• Liquidação em moeda local

• Menor atrito nos emissores locais

Modelo transfronteiriço:

• Não requer entidade local

• Infraestrutura de pagamentos internacional

• Liquidação consolidada em USD

Que infraestrutura de pagamentos é necessária para oferecer parcelamentos na América Latina?

Habilitar parcelamentos de forma confiável no Brasil, México e Argentina requer mais do que aceitar cartões Visa e Mastercard. A infraestrutura relevante abrange três áreas: acesso a redes locais, lógica de roteamento e conciliação de parcelamentos.

Acesso a redes de pagamento locais

No Brasil, as redes relevantes são Elo, Hipercard, Hiper e Amex local. No México, Carnet e os emissores habilitados na PROSA para MSI. Na Argentina, Cabal, Naranja e as redes operadas pelos principais bancos locais. Sem conexão com essas redes, o acesso a parcelamentos fica limitado aos BINs internacionais da Visa e Mastercard, que têm menor cobertura de parcelamentos com emissores locais.

Roteamento inteligente para quotas

O encaminhamento determina qual adquirente processa cada transação. Uma configuração incorreta pode resultar no processamento de um cartão habilitado para parcelamento sem ativar o plano de parcelamento, ou em recusas evitáveis por falta de fallback. A lógica ideal avalia o BIN do emissor, o número de parcelas solicitadas, o valor da transação e aplica regras de fallback automático por adquirente.

Conciliação de pagamentos parcelados

A conciliação de pagamentos parcelados varia de acordo com o esquema utilizado por cada mercado e emissor. Em alguns modelos, o comércio recebe o valor total em uma única liquidação, enquanto o cliente paga parcelas ao banco emissor. Em outros, os pagamentos são liquidados em ciclos mensais correspondentes a cada parcela.

Para operar em escala na América Latina, o sistema de reconciliação deve ser capaz de vincular cada transação ao seu plano de parcelas, ao adquirente utilizado, ao mercado de origem e à moeda de liquidação. Isso permite gerar relatórios consistentes por país e moeda, e manter a rastreabilidade contábil mesmo quando os pagamentos são processados em moedas locais, mas consolidados em dólares americanos.

Perguntas frequentes sobre pagamentos parcelados na América Latina

As empresas estrangeiras podem oferecer pagamentos parcelados na América Latina?

Sim, mas o modelo operacional determina o alcance. Com um PSP ou Merchant of Record transfronteiriço, uma empresa estrangeira pode oferecer quotas sem ter uma entidade jurídica local. Com aquisição local própria, é necessário constituir-se no país e celebrar contratos diretos com os adquirentes.

Quais países têm maior uso de pagamentos parcelados?

O Brasil lidera com o parcelamento, que representa mais de 60% do volume de cartões de crédito. O México opera com Meses Sem Juros (MSI) através dos principais bancos emissores. A Argentina tem uma longa tradição de parcelamento com cartão, condicionada pela dinâmica cambial. O Chile apresenta um crescimento sustentado na adoção do parcelamento no comércio eletrónico.

Quem absorve o custo financeiro das quotas?

Depende do modelo. No padrão, o comércio assume o custo do financiamento através de um MDR diferenciado. Em modelos como o MSI no México, o custo é distribuído entre o comércio e o banco emissor, de acordo com o esquema acordado. O Rebill permite configurar essa distribuição de acordo com as condições de cada mercado.

É possível liquidar em USD se o cliente pagar em moeda local?

Sim. A Rebill gere a conversão de moedas. O cliente paga na sua moeda local (MXN, ARS, CLP, BRL) e o comerciante recebe a liquidação em USD. O spread de conversão (FX) é aplicado no momento da transação.

É necessária uma entidade local para oferecer pagamentos parcelados na América Latina?

Não. A Rebill opera sob o modelo cross-border, que permite processar pagamentos parcelados sem constituir uma entidade jurídica em cada país. O esquema de parcelamento requer acesso às redes de processamento locais, que a Rebill já possui estabelecidas nos principais mercados da região.

Pronto para receber em prestações?

A Rebill posiciona-se como o parceiro ideal para a gestão de pagamentos a prestações na América Latina, oferecendo uma plataforma robusta e segura que suporta uma grande variedade de métodos de pagamento locais e alternativos, permitindo às empresas maximizar o seu alcance e melhorar o seu fluxo de caixa.

.avif)