Pagos en cuotas en Latinoamérica para empresas extranjeras

Descubre cómo Rebill permite cobrar a tus clientes en cuotas en Latinoamérica, mejorando la tasa de aceptación y optimizando tus transacciones con métodos de pago locales.

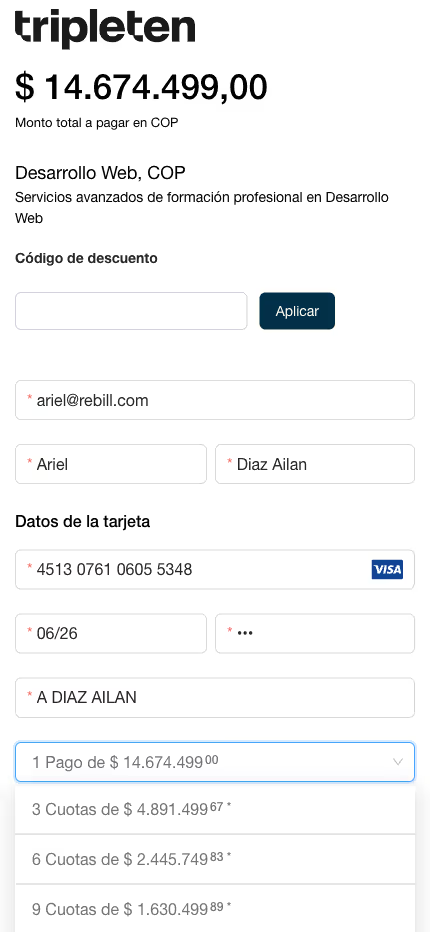

Aumenta tus ventas con pagos en cuotas

En Latinoamérica, los pagos en cuotas son una herramienta esencial para aumentar el valor de compra promedio y atraer a más clientes. Rebill ofrece soluciones flexibles para gestionar cobros en cuotas, permitiendo a las empresas adaptarse a las preferencias locales y mejorar su flujo de caja.

Beneficios de usar Rebill para aceptar pagos en cuotas

Pagos en cuotas con tarjetas locales

Permite a tus clientes financiar sus compras en cuotas utilizando tarjetas locales de Latinoamérica, aumentando el valor de compra promedio y beneficiando a tu negocio. Rebill soporta pagos en cuotas en países clave como Brasil, México, Colombia, Argentina y Chile.

Liquidación flexible según tu modelo operativo

Rebill permite a las empresas elegir entre recibir el total de la venta en un único pago mientras los clientes pagan en cuotas, o recibir los pagos en cuotas junto con los clientes. Ambas modalidades están disponibles para adaptarse a las necesidades de tu negocio.

Cobros internacionales en cuotas

Empresas de múltiples países, como Estados Unidos, pueden cobrar a clientes latinoamericanos en cuotas en sus monedas locales y recibir USD en su país de origen, sin necesidad de una entidad local en cada país donde tengan clientes.

Datos del mercado de pagos en cuotas en Latinoamérica

.avif)

Brasil

Es el mercado de e-commerce más grande de Latinoamérica, con un alto uso de pagos en cuotas. Alrededor del 60% de las compras en línea se realizan a través de planes de cuotas.

México

En México, los pagos en cuotas son una opción popular en el e-commerce. Aproximadamente el 65% de los consumidores prefieren pagar en cuotas.

Colombia

En Colombia, los pagos en cuotas representan aproximadamente el 30% de las compras en línea.

Argentina

Argentina tiene una larga tradición de pagos en cuotas, siendo uno de los métodos preferidos por los consumidores. Alrededor del 60% de las transacciones en línea se realizan mediante tarjetas de crédito con múltiples cuotas.

Chile

En Chile, los pagos en cuotas con tarjeta de crédito son ampliamente utilizados. Los esquemas operan a través de las principales redes locales, con plazos típicos de 3 a 12 meses y liquidación en pesos chilenos.

Por qué ofrecer pagos en cuotas en Latinoamérica

Incremento del ticket promedio

El uso de pagos en cuotas permite a los consumidores realizar compras de mayor valor, lo que incrementa el ticket promedio para las empresas. Al ofrecer opciones de financiamiento, las empresas pueden atraer a más clientes y aumentar sus ingresos.

Soluciones adaptadas a diversas industrias

Rebill se adapta a las necesidades de diversas industrias, incluyendo turismo, tecnología, educación, y más, permitiendo a las empresas ofrecer planes de financiamiento que se ajusten a sus modelos de negocio.

Implementación sencilla y eficiente

Integrar soluciones de pagos en cuotas con Rebill es fácil y eficiente. Nuestra plataforma ofrece una integración con múltiples métodos de pago y soporte continuo para asegurar que tu sistema de cobros funcione sin problemas.

Cómo funcionan los pagos en cuotas en Latinoamérica

Parcelamento en Brasil

El parcelamento es el mecanismo nativo de cuotas en Brasil. El emisor de la tarjeta financia la transacción y la divide en cuotas mensuales; el comercio recibe el pago consolidado en un plazo típico de 30 a 33 días. El parcelamento representa más del 60% del volumen de tarjetas de crédito en el país y es un requisito de facto para vender productos de ticket medio-alto.

MSI (Meses Sin Intereses) en México

En México, el esquema estándar es Meses Sin Intereses (MSI). A diferencia del parcelamento brasileño, el costo financiero lo absorbe el comercio mediante una tasa de descuento adicional pactada con el adquirente. La disponibilidad de MSI varía según el banco emisor: no todos los emisores habilitan MSI para todos los comercios ni en todos los plazos (3, 6, 9, 12 o 18 meses).

Cuotas en Argentina

En Argentina, las cuotas con tarjeta de crédito operan bajo un esquema donde el costo financiero puede estar subsidiado por el emisor en planes promocionales, o absorbido por el comercio en planes permanentes. La dinámica cambiaria y los controles sobre divisas hacen que la liquidación sea en pesos argentinos, con implicaciones directas para empresas que necesitan liquidar en USD.

Operar con entidad local: cómo funcionan las cuotas

Contar con una entidad registrada en el mercado objetivo da acceso directo a adquirentes locales y a las condiciones nativas de cuotas en cada país. Implica contratar un adquirente o gateway local, cumplir con los requisitos fiscales y societarios del país, y gestionar liquidaciones en moneda local.

Plazos de liquidación por mercado

En Brasil, la liquidación típica para la primera cuota es D+30 a D+33, con cuotas subsiguientes en ciclos mensuales. En México, el importe total se liquida en D+1 a D+3 (el banco emisor financia las cuotas al comercio). En Argentina, los plazos van de D+2 a D+5 según el adquirente, con variabilidad adicional por controles cambiarios.

Consideraciones operativas para entidades locales

Operar con entidad local requiere: cuentas bancarias en moneda local, cumplimiento tributario activo (CNPJ en Brasil, RFC en México, CUIT en Argentina), gestión de FX solo en repatriación, y un sistema de conciliación capaz de cruzar múltiples eventos de cuota contra un único evento de venta. El punto de equilibrio operativo suele estar entre USD 300k y USD 800k de volumen mensual.

Operar sin entidad local: ofrecer cuotas cross-border

Sin una entidad registrada en el mercado destino, la alternativa es operar vía un PSP que actúa como intermediario con adquirentes locales bajo su propia licencia. El comercio no necesita empresa local ni cuenta bancaria en el país: el PSP gestiona el adquirente, la liquidación local, la conversión FX, y la remesa en divisa dura.

Liquidación y conversión en el modelo cross-border

El PSP convierte los fondos en moneda local y remite en USD o EUR. Los spreads de FX varían entre 1% y 3.5% según el mercado y el volumen negociado. El impuesto IOF en Brasil para transacciones internacionales con tarjeta puede rondar aproximadamente el 3.5%, lo que impacta el costo total de procesar pagos cross-border. En Argentina, la salida de divisas tiene restricciones regulatorias que el PSP o MoR gestiona en nombre del comercio.

Ventajas y limitaciones del modelo cross-border

La principal ventaja del modelo cross-border es la velocidad de entrada al mercado. Una empresa extranjera puede empezar a procesar pagos en Latinoamérica sin constituir una entidad local ni firmar contratos directos con adquirentes del país.

La principal limitación es que el comercio depende de la infraestructura del PSP para el acceso a adquirentes locales. Esto puede implicar costos de procesamiento más altos y menor control sobre el ruteo de transacciones o las relaciones directas con emisores del mercado.

Comparación de modelos: entidad local vs cross-border

La elección entre entidad local y cross-border depende del volumen procesado, los mercados objetivo, y la tolerancia a la complejidad regulatoria. Los factores clave a evaluar son los siguientes.

Complejidad de implementación y tiempo al mercado

Con entidad local, la habilitación incluye constitución de empresa, apertura de cuentas, registro fiscal y contrato con adquirente: entre 3 y 9 meses según el país. Con cross-border, la integración con un PSP habilitado puede completarse en 1 a 4 semanas.

Costos de procesamiento y FX

El modelo local tiene costos de adquirencia más bajos, pero suma estructura fija de compliance y contabilidad. El modelo cross-border consolida todo en el costo de procesamiento, eliminando la estructura fija pero con spreads de FX adicionales.

Tasas de aprobación y conciliación

Los adquirentes locales suelen tener relaciones directas con los emisores del mercado, lo que en muchos casos se traduce en mejores tasas de aprobación frente al procesamiento internacional. Esto se debe a factores como conocimiento del comportamiento del mercado, integración con redes locales y optimización del ruteo hacia emisores domésticos.

En términos de conciliación, operar con adquirencia local puede implicar gestionar liquidaciones provenientes de distintos adquirentes y ciclos de settlement según el mercado y el método de pago. En modelos cross-border, el PSP suele actuar como intermediario y consolidar la información de pagos y liquidaciones en reportes unificados, simplificando la reconciliación operativa para el comercio.

Modelo con entidad local:

• Adquirencia local

• Liquidación en moneda local

• Menor fricción en emisores locales

Modelo cross-border:

• No requiere entidad local

• Infraestructura de pagos internacional

• Liquidación consolidada en USD

Qué infraestructura de pagos se necesita para ofrecer cuotas en LATAM

Habilitar cuotas de forma confiable en Brasil, México y Argentina requiere más que aceptar tarjetas Visa y Mastercard. La infraestructura relevante cubre tres áreas: acceso a redes locales, lógica de ruteo, y conciliación de installments.

Acceso a redes de pago locales

En Brasil, las redes relevantes son Elo, Hipercard, Hiper y Amex local. En México, Carnet y los emisores habilitados en PROSA para MSI. En Argentina, Cabal, Naranja, y las redes operadas por los principales bancos locales. Sin conexión a estas redes, el acceso a cuotas queda limitado a los BINs internacionales de Visa y Mastercard, que tienen menor cobertura de installments con emisores locales.

Ruteo inteligente para cuotas

El ruteo determina qué adquirente procesa cada transacción. Una configuración incorrecta puede resultar en el procesamiento de una tarjeta habilitada para cuotas sin activar el plan de installments, o en rechazos evitables por falta de fallback. La lógica óptima evalúa el BIN del emisor, el número de cuotas solicitadas, el monto de la transacción, y aplica reglas de fallback automático por adquirente.

Conciliación de pagos en cuotas

La conciliación de pagos en cuotas varía según el esquema utilizado por cada mercado y emisor. En algunos modelos, el comercio recibe el importe total en una sola liquidación mientras el cliente paga en cuotas al banco emisor. En otros, los pagos se liquidan en ciclos mensuales correspondientes a cada cuota.

Para operar a escala en Latinoamérica, el sistema de conciliación debe poder vincular cada transacción con su plan de cuotas, el adquirente utilizado, el mercado de origen y la moneda de liquidación. Esto permite generar reportes consistentes por país y moneda, y mantener trazabilidad contable incluso cuando los pagos se procesan en monedas locales pero se consolidan en USD.

Preguntas frecuentes sobre pagos en cuotas en Latinoamérica

¿Las empresas extranjeras pueden ofrecer pagos en cuotas en Latinoamérica?

Sí, pero el modelo operativo determina el alcance. Con un PSP o Merchant of Record cross-border, una empresa extranjera puede ofrecer cuotas sin tener entidad legal local. Con adquirencia local propia, se requiere constitución en el país y contratos directos con los adquirentes.

¿Qué países tienen mayor uso de pagos en cuotas?

Brasil lidera con el parcelamento, que representa más del 60% del volumen de tarjetas de crédito. México opera con Meses Sin Intereses (MSI) a través de los principales bancos emisores. Argentina tiene una larga tradición de cuotas con tarjeta, condicionada por la dinámica cambiaria. Chile muestra crecimiento sostenido en adopción de cuotas en comercio electrónico.

¿Quién absorbe el costo financiero de las cuotas?

Depende del modelo. En el estándar, el comercio asume el costo del financiamiento a través de un MDR diferenciado. En modelos como MSI en México, el costo se distribuye entre el comercio y el banco emisor según el esquema acordado. Rebill permite configurar esta distribución según las condiciones de cada mercado.

¿Se puede liquidar en USD si el cliente paga en moneda local?

Sí. Rebill gestiona la conversión de divisas. El cliente paga en su moneda local (MXN, ARS, CLP, BRL), y el comercio recibe la liquidación en USD. El spread de conversión (FX) se aplica al momento de la transacción.

¿Hace falta una entidad local para ofrecer pagos en cuotas en Latinoamérica?

No. Rebill opera bajo el modelo cross-border, que permite procesar pagos en cuotas sin constituir una entidad legal en cada país. El esquema de cuotas requiere acceso a las redes de procesamiento locales, que Rebill ya tiene establecidas en los principales mercados de la región.

¿Listo para cobrar en cuotas?

Rebill se posiciona como el socio ideal para gestionar pagos en cuotas en Latinoamérica, ofreciendo una plataforma robusta y segura que soporta una amplia variedad de métodos de pago locales y alternativos, permitiendo a las empresas maximizar su alcance y mejorar su flujo de caja.

.avif)